Wertpapiersparplan eröffnen mit Kindern

„Mamaaaa, Baum!!!!“ Das ist die einzige Vorwarnung, die ich bekomme. Schon hängen 40 kg an mir. Meine Kinder spielen mal wieder Affe und klettern an mir hoch – natürlich am liebsten gleichzeitig.

Mit drei kleinen Kindern komme ich täglich an meine Grenzen: nicht nur, wenn ich überraschend als Kletterobjekt genutzt werde. Auch wenn sie laut schreiend und tobend durchs Haus rennen, mir aber nach Ruhe und Gemütlichkeit ist.

Der Spagat zwischen Mama sein, Berufstätigkeit und den Arbeiten im Haushalt mutiert in schöner Regelmäßigkeit zum Eiertanz. Klick hier, um zu tweeten.

Wie ich meinen Wertpapiersparplan eröffnet habe

Als Familie erleben wir täglich jede Menge Nervenkitzel – und haben genug schlaflose Nächte hinter uns. Bei unserer Geldanlage brauchen wir das nicht auch noch. Darum soll uns die finanzielle Absicherung keine Umstände bereiten und das Ersparte möglichst automatisch vermehrt werden.

Gleichzeitig möchte ich die Verantwortung für mein Geld aber auch nicht aus der Hand geben. Die Finanzen meiner Familie und meine Altersvorsorge liegen mir schließlich am meisten am Herzen – und nicht einem Finanzberater. Was also tun?

Ich habe mich für einen Wertpapiersparplan bei der entschieden und sorge damit zu einem großen Teil für mein Alter vor. Darin bespare ich monatlich zwei ETFs.

Was sind ETFs?

ETF ist die Abkürzung für „Exchange Traded Fund“, also für einen börsengehandelten passiven Fonds. Der Fonds bildet die Wertentwicklung eines kompletten Aktienindex nach. Da ETFs nicht aktiv gemanagt werden, haben sie den Vorteil, dass sie sehr geringe Gebühren erheben.

Welcher ETF am besten zu dir und deiner Familie passt, hängt von vielen Faktoren ab. Die ETFs der Wahl für eine ausgewogene, breit gestreute Anlage können ETFs auf den MSCI World, DAX, S&P 500, den Dow Jones und viele weitere sein. Einige ETFs bilden auch die Entwicklung von Immobilienwerten oder bestimmter Industrien ab.

Bei über 1000 in Deutschland verfügbaren ETFs ist für alle ein passender dabei. Ist der Wertpapiersparplan dann erst einmal eröffnet, kauft er für dich in regelmäßigen Abständen (meist monatlich oder vierteljährlich) und ganz automatisch den von dir ausgewählten ETF. Dein Geld arbeitet für dich, während du die Beine hochlegen kannst.

Wie eröffnest du einen Wertpapiersparplan?

In 6 einfachen Schritten zu deinem Wertpapiersparplan

Wie du in 6 einfachen Schritten mit deinem Wertpapiersparplan starten kannst, zeige ich dir am Beispiel der Direktbank comdirect. Viele andere Direktbanken bieten aber ein ebenso leichtes Schritt-für-Schritt-Verfahren, um im Nu deinen ersten Sparplan einzurichten. Da Online-Banken wie die comdirect auf Filialen verzichten, bieten sie ihr Depot oft zu besonders günstigen Konditionen an. Ein weiterer Vorteil von Online-Banken liegt darin, dass du das Depot ortsunabhängig führen kannst. Du brauchst dazu nur einen Internetanschluss. Hast du eine Frage zum Depot, rufst du die Hotline an oder kannst dich in diversen Foren schlau machen.

Wertpapiersparplan eröffnen – Schritt 1: Depot eröffnen

Um meinen Wertpapiersparplan zu eröffnen, habe ich auf den Link der comdirect geklickt, bin auf „Jetzt Depot eröffnen“ gegangen und habe die Angaben zu meiner Person vollständig ausgefüllt.

Den fertig ausgefüllten Antrag habe ich zur Post gebracht, wo ich mit meinem Ausweis direkt am Postident-Verfahren teilnehmen konnte. Dabei übernimmt der Postmitarbeiter für die Bank die Feststellung meiner Identität und sendet meine Unterlagen direkt weiter zur comdirect. Denn nur, wenn meine Identität zweifelsfrei ausgewiesen wurde, kann ich bei einer Onlinebank ein Konto eröffnen.

Wer keine Postfiliale in der Nähe hat, kann auch zu Hause am Videoident-Verfahren teilnehmen. Darin prüft ein Bankmitarbeiter über die Webcam deine Identität per Videocall.

Hat das funktioniert, sind circa 1 Woche später alle Unterlagen, inklusive PIN und TAN, zu Hause. Nun kann ich meinen online geführten Sparplan anlegen.

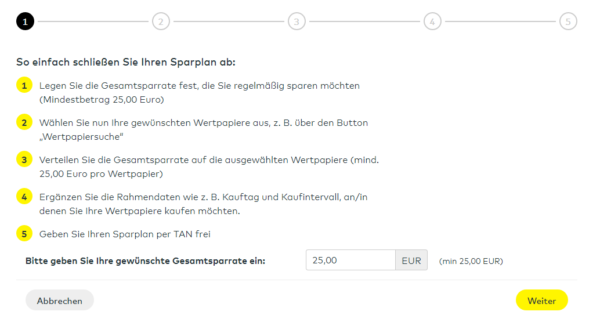

Wertpapiersparplan eröffnen – Schritt 2: Gesamtsparrate festlegen

Zunächst muss ich die Gesamtsparrate festlegen. Das ist der Betrag, der monatlich vom Verrechnungskonto abgebucht und in den Sparplan investiert wird. Je höher ich die Sparrate festlege, desto mehr geht also direkt in meine ETFs. Die Mindestsparrate der comdirect liegt beispielsweise bei 25,– €.

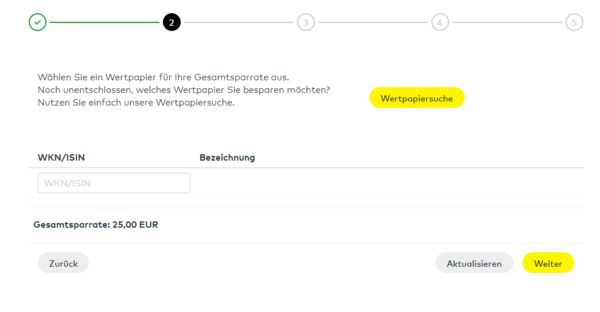

Wertpapiersparplan einrichten – Schritt 3: WKN suchen und eintragen

Welcher ETF soll es sein? Ich habe mich umfassend informiert, die für mich passenden ETFs ausgesucht und mir ihre Wertpapierkennnummer (WKN) notiert. Denn die WKN funktioniert wie eine Bestellnummer für das jeweilige Wertpapier.

Wertpapiersparplan einrichten – Schritt 4: Dynamisierung

Wenn ich 5 % p. a. Dynamisierung eintrage, dann wird mein Sparbetrag jedes Jahr um 5 % erhöht. Das heißt: Habe ich für das erste Jahr 25,– € als monatlichen Sparbetrag eingegeben, wird der Sparbetrag nächstes Jahr automatisch um 1,25 € auf 26,25 € pro Monat erhöht.

Eine Dynamisierung gleicht die Inflation aus und diszipliniert mich beim Sparen. Dadurch wächst das Vermögen über die Zeit schneller. Aber keine Sorge: Ob du für die gesamte Laufzeit deines Sparplans eine Dynamisierung wählen möchtest, musst du nicht jetzt schon entscheiden. In der Regel kannst du die Dynamisierung jederzeit kostenlos im Depot anpassen. Nicht nur die Höhe ist oft variabel, du kannst die Dynamisierung auch ganz ausstellen.

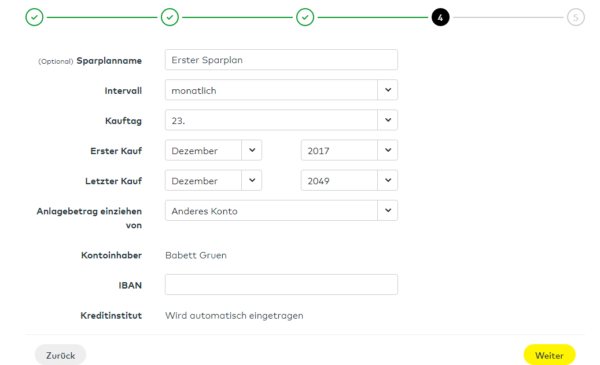

Wertpapiersparplan – Schritt 5: Sparplanname, Intervall, Kauftag, Verrechnungskonto eintragen

Jetzt kommt das Finetuning! Auch das ist gar nicht kompliziert. Zunächst überlege ich mir einen passenden Namen für meinen Sparplan. Besonders wenn ich mehrere Sparpläne habe, erkenne ich so auf den ersten Blick, welchen ich vor mir habe.

Als Intervall legst du fest, wie oft du deine angegebene Rate in deinen Sparplan einzahlen willst. Ich habe die Option „monatlich“ gewählt, weil ich monatlich in meine ETFs einzahlen möchte.

Der Kauftag bestimmt, an welchem Tag im Monat die ETF-Anteile gekauft werden sollen. Wenn du einen Tag gegen Ende des Monats wählst, profitierst du oft von etwas günstigeren Preisen. Denn die großen Versicherungen kaufen am Anfang des Monats, was den Kurs steigen lässt. Deswegen habe ich hier im Beispiel den 23. eingetragen.

Erster Kauf und letzter Kauf legen fest, wann zum ersten Mal und wann zum letzten Mal in den Sparplan investiert werden soll. Da mein Wertpapiersparplan als Altersvorsorge dient, lasse ich ihn bis zu meinem errechneten Renteneintritt laufen.

Unter Anlagebetrag einziehen von gebe ich das Girokonto der Bank an, von der mein monatlicher Sparbetrag abgebucht werden soll. Steht „Girokonto“ in der Maske, wird der Sparbetrag direkt vom Verrechnungskonto der comdirect abgebucht. Besitze ich kein Girokonto bei der comdirect, wähle ich „Anderes Konto“ aus. Alle eingegebenen Daten kann ich aber auch noch im Nachhinein ändern.

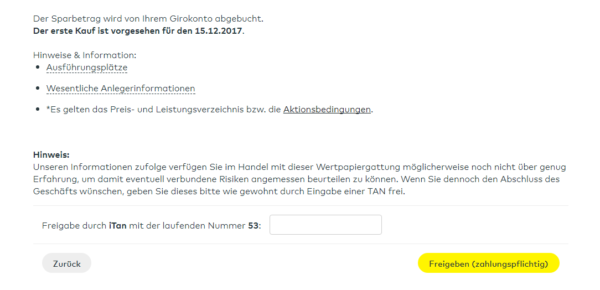

Wertpapiersparplan – Schritt 6: TAN eingeben und bestätigen

Jetzt wird es spannend: Zu den Unterlagen von der comdirect wurde eine TAN-Liste mitgeschickt. Sobald ich die entsprechende TAN eingetragen habe, kann ich meinen Wertpapiersparplan in Auftrag geben. Geschafft!

Warum ich mir einen Wertpapiersparplan eingerichtet habe

Nach Albert Einstein ist der Zinseszinseffekt die größte Erfindung des menschlichen Geistes. Da er auf exponentiellem Wachstum basiert, ist er für uns oft nur schwer abschätzbar.

Der Zinseszinseffekt kann in der Nullzinsphase wie wir sie aktuell haben aber überhaupt nicht zustande kommen.

Im Gegenteil: Die Inflation, Gebühren und Provisionen fressen unser Erspartes über einen langen Zeitraum unbemerkt auf, wenn wir nicht dagegen wirken!

Um überhaupt einen Zinseszinseffekt zu erwirken brauchen wir bei angenommen 2% Inflation eine Geldanlage, die durchschnittlich über 2% Rendite jährlich kommt.

Mit Atien-ETFs kann ich durchschnittlich und langfristig über die 2 % Rendite kommen.

Wie rechne ich mir den Zinseszinseffekt dann aus, ohne einen Knoten im Kopf zu bekommen? Ich nutze das kostenlose Onlinetool Zinsenberechnen.de. Hier kann ich alle Daten eingeben, die ich brauche, um mir die Renditen, den Zinseszinseffekt, den Steuerbetrag über ein Jahr und auch über die gesamte Laufzeit übersichtlich anzeigen zu lassen.

Den Zinseszinseffekt nehme ich mit! Klick hier, um zu tweeten.

Ein Wertpapiersparplan macht sich exponentielles Wachstum zunutze. Das macht es möglich, dass ich mit 100 € im Monat bis zu meinem Renteneintritt mit 65 Jahren circa 130.000 € zur Verfügung haben werde (bei 2 % Dynamik, 7 % Rendite, Steuern über dem Freibetrag von 801 € von 26,25 %, Anlagezeitraum 32 Jahre).

Um diesen Effekt voll auszunutzen, sollten die Gebühren so gering wie möglich ausfallen und die erwirtschaftete Rendite nicht aus der Anlage herausgezogen werden. Wird der Anlagehorizont dann über möglichst viele Jahre ausgedehnt, werden Kleinstbeträge zu einem kleinen Vermögen. Für den von mir gewählten Wertpapiersparplan bedeutet das, dass ich die Dividenden (Ausschüttungen) automatisch wieder in die bestehenden ETFs anlege. Sogenannte thesaurierende ETFs machen das ganz automatisch: Die Dividenden werden ohne mein Zutun wieder reinvestiert.

Wo möchtest du ein Depot mit einem Wertpapiersparplan eröffnen?

Die meisten Banken bieten die Möglichkeit, ein Depot mit einem Wertpapiersparplan zu eröffnen: Filialbanken wie die Sparkasse oder Volksbank genauso wie Direktbanken wie die comdirect oder ING-DiBa. Zwar profitierst du bei Filialbanken von einer persönlichen Beratung, allerdings bezahlst du diesen Service oft mit höheren Gebühren – die dann deine Rendite schmelzen lassen. Auch solltest du nicht vergessen, dass Bankberater am liebsten die bankeigenen Produkte verkaufen, dich also nicht neutral beraten. Bei Direktbanken läuft hingegen alles online ab, sodass du nur einen Internetzugang brauchst. Wenn du Fragen hast, steht in der Regel eine Hotline zur Verfügung.

Wenn du dich über Online-Depots informieren möchtest, dann schau mal auf: www.depot-vergleichen.de*. Auf Depot vergleichen* erhältst du einen guten Überblick und kannst alle Online-Wertpapierdepots miteinander vergleichen. Aktuell werden dort 15 Depots aufgelistet (Stand Mai 2020) und die Neukundenprämien sowie Leistungen des jeweiligen Anbieters angezeigt.

Ich persönlich habe mich für die Direktbank comdirect entschieden. Sie punktet mit einem 24-h-Service, sodass Fragen rund um die Uhr kompetent beantwortet werden. Außerdem profitiere ich von einer relativ geringen Ordergebühr. Besonders bei kleineren Sparbeträgen lohnt sich das Depot, weil die Gebühren volumenabhängig ansteigen. Das Depot mit einem Wertpapiersparplan ist kostenlos, wenn man mindestens einmal pro Quartal in den Wertpapiersparplan einzahlt oder ein Girokonto bei der comdirect besitzt.

Neugierig geworden? Die genauen Konditionen und weitere Informationen erhältst du auf der Homepage der comdirect. Oder eröffne hier direkt dein eigenes Depot auf comdirect!**

Oder hast du schon ein Depot und möchtest anderen Leserinnen und mir von deinen Erfahrungen berichten? Ich freue mich über deine Fragen, Anregungen und Kommentare!

Wo bekomme ich mehr Infos?

Du willst wissen, wie du im Alltag Schritt für Schritt Geld sparen kannst, ein Haushaltsbuch mit Spaß führst und deine finanziellen Ziele erreichst? Mehr über die finanzielle Freiheit als Mama erfährst du in meinem Blogartikel 10 Schritte, wie du finanziell frei wirst und Zeit für deine Kinder hast.

Ich sende dir Sonne

Deine Babett

Disclaimer: Alle hier beschriebenen Handlungen stellen keine Anlageempfehlungen dar, sondern schildern lediglich, wie ich meine Geldanlagen führe. Alle Inhalte sind öffentlich und dienen ausschließlich deiner finanziellen Bildung. Eine Haftung für deine Geldanlagen ist deshalb ausgeschlossen. Du triffst eigenmächtig und selbstverantwortlich deine Anlageentscheidung.

*Link zur Seite ist gesponsert. Ich empfehle nur Seiten, die ich selbst auch nutze und für sinnvoll erachte.

**Dies ist ein Affiliate-Link

5 Kommentare

Hallo Babett,

danke für dieses Artikel, finde ich sehr informativ und simpel erklärt. Mein Partner und ich informieren uns langsam über solche Sparmöglichkeiten, da wir ein einjähriger Sohn haben aber noch im Studium sind, und wenig von Aktienfonds und Finanzen wissen. Es ist tatsächlich schnell überfordernd da es so viele Möglichkeiten gibt, aber das Grundprinzip haben wir glaube ich verstanden, und zwar dank dein Artikel. Eine Frage hätte ich sonst noch:

Du erwähnst „Social Responsible ETFs“, kannst du solche ETFs empfehlen? Und kann man in irgendeinen Fond bzw. Depot selbst auswählen genau in welche Unternehmen investiert wird?

Uns ist es nämlich wichtig nicht irgend einen „verbrecherkonzern“ zu unterstützen auch wenn wir am ende selbst davon finanziel profiteren können.

Ich habe mich übrigens auch für das 250euro Challenge angemeldet und bin sehr gespannt was auf mich zukommt!

Liebe Grüsse

Maude

Liebe Maude,

das freut mich, dass ihr euch mit dem Investieren genauer beschäftigt.

Ich kann dir keinen konkreten ETF empfehlen, da es wichtig ist, dass ihr den Fond selbst versteht und dann den für euch passenden auswählt. Es gibt aber verschiedene Artikel dazu. Schau mal hier z.B. einer in Englisch: https://www.justetf.com/uk/news/etf/an-introduction-to-social-responsibility-investing-with-etfs.html .

Herzliche Grüße und wir sehen uns ab Freitag in der Challenge 🙂

P.S.: Falls du Facebook hast, komm noch schnelle in unsere Gruppe. Da kannst du dich mit den anderen austauschen und ich schaue auch täglich rein und beantworte Fragen: https://www.facebook.com/groups/finanzen.mamas/

Hallo Babett,

ich schmöker gerne in Deinen blogs. Hast Du Dich mit robo advisors auseinandergesetzt? Welche Meinung hast Du dazu?

Hi Dan,

ich habe Freunde, die mit den Robo Advisorn investieren. Ich selbst mache das aber nicht. Kostet nur Geld und das wirkt sich auf meine Rendite aus… Ich lege langfristig in ETFs an, so kann ich breit gestreut kostengünstig investieren. Habe damit die durchschnittliche Marktrendite und das Risiko relativiert sich durch die lange Haltedauer und die breite Streuung.

Kann dir dazu sehr das Buch „Die Buy and Hold Bibel“ von Gerd Kommer empfehlen.

Was hälst du denn von den Robo Advisern? Hast du Erfahrungen, die du teilen magst?

Viele Grüße

HI Babett,

ich beschäftige mich beruflich mit KI und neuen Technologien, so dass ich zu solchen Themen schon eine gewisse Neigung (und Vertrauen) habe (Im Gegensatz zur Finanzanlage). Ich würde mich aber als Newbie bezüglich robo advisors bezeichnen. Ich habe in der vergangenen Zeit diese Technologie genau beobachtet, weil ich gerne das Kindergeld und bisher Erspartes meiner Kinder langfristig anlegen möchte. Ich sehe den Vorteil in den Algorithmen der robo advisors, die sich positiv auf die rendite auswirken. Nachteilig empfinde ich die Gebühren. Dafür muss ich mich um die Geldanlage nicht kümmern.

Bei den aus meiner Sicht interessanten robo advisor companies fallen Gebühren von ca. 0,4 – 1% jährlich auf das angelegte Budget an. Welche Kosten hast denn Du bei Deiner Form der Geldanlage?